Was haben Eintrittskarten zum Superbowl, seltene Actionfiguren und Weine besonderen Jahrgangs gemeinsam? Als Fan, Sammler oder Weinliebhaber gibt man sie nur ungern her, selbst wenn einem ein enorm gutes Angebot gemacht wird. Gegenstände in unserem Besitz werden nicht objektiv bewertet. Grund dafür: Richard Thalers Endowment-Effekt. Um den soll es in diesem Blogbeitrag heute gehen.

Worum geht’s?

Der Endowment-Effekt, der zu Deutsch etwa Besitztumseffekt heißt, wurde 1980 von Richard Thaler zum ersten mal beobachtet und verschriftlicht. Weitere bekannte Psychologen und Autoren, die sich diesem Phänomen widmeten, sind unter Anderem Kahneman, Carmon und Ketsch.

“Diese Verhandlungen führen nirgendwohin, weil es beiden Seiten schwerfällt, Zugeständnisse zu machen, selbst wenn sie im Gegenzug etwas dafür bekommen. Verluste werden höher bewertet als Gewinne” – Kahneman: Schnelles Denken, Langsames Denken

In einer Verhandlungssituation treffen zum Beispiel Käufer und Verkäufer aufeinander, um sich auf einen Preis zu einigen. Nun kann es sein (und das ist sogar recht häufig der Fall), dass der Verkäufer dem Verkaufsgegenstand einen höheren Wert zuordnet als ihm objektiv zusteht. Umgekehrt kann es vorkommen, dass der Käufer nur bereit ist, einen niedrigeren als den objektiven Wert zu bezahlen.

Dieser Effekt wird Endowment-Effekt genannt und in kurzer Form ist die Hypothese die, dass wir Dingen einen höheren Wert zuordnen und zwar aus dem einfachen Grund, weil dieses Ding in unserem Besitz ist.

Doch warum ist das so?

Endowment-Effekt im Alltag

In seinem Bestseller Schnelles Denken, Langsames Denken beschreibt der Nobelpreisträger Daniel Kahneman den Endowment-Effekt anhand eines Beispiels aus dem Alltag.

Angenommen, wir besitzen eine Karte für ein ausverkauftes Konzert einer sehr beliebten Band. Die Karte haben wir gerade noch rechtzeitig zum regulären Preis von 200 Dollar kaufen können. Außerdem wird angenommen, dass wir unglaublich große Fans dieser Gruppe sind, wir uns also emotional mit ihr verbunden fühlen.

Wir wollen sie unbedingt sehen.

Wir sagen uns, wie glücklich wir darüber sind, noch rechtzeitig ein Ticket ergattert zu haben. Hätten wir noch ein paar Tage länger gewartet, dann hätten wir uns eine Eintrittskarte über einen anderen Weg besorgen müssen, was sicherlich wesentlich teurer gewesen wäre. Sagen wir, der höchste Preis, den wir bereit zu zahlen gewesen wären, betrage 500 Dollar.

Nun macht uns ein Freund darauf aufmerksam, dass verrückte Fans auf eBay bereit seien, 3000 Dollar für ein Ticket auszugeben.

Sollen wir unser Ticket verkaufen?

Nein! Wir sind vermutlich die größten Fans dieser Band und verpassen wollen wir diese Gelegenheit, sie live zu sehen, keinesfalls. Wer weiß, wann wir das nächste Mal die Chance dazu haben werden? Vielleicht wenn man uns mehr als 3000 Dollar bietet…

Beobachtung:

Wir sehen also, dass es für ein und dieselbe Karte unterschiedlich bewertet wird. Zunächst kostete das Ticket 200 Dollar, doch nun, da das Konzert ausverkauft ist, steigt natürlich der Wert der Karte.

Soweit nichts Neues.

Interessant ist allerdings, dass wir unser eigenes Ticket auf zwei Arten bewerten. Aus der Käufersicht, also falls wir ein Ticket auf eBay kaufen müssten, ordnen wir dem Gegenstand den Wert 500 zu. Aus Verkäufersicht allerdings wollen wir, dass uns mehr als 3000 Dollar geboten wird. Sonst sind wir nicht zu einem Handel bereit.

Wir bewerten unser Ticket höher, aus dem einfachen Grund, weil es in UNSEREM Besitz ist.

Das ist ein Beispiel für den Endowment-Effekt. Und denke ich über weitere Situation in meinem Alltag nach, so fällt mir auf, dass ich nicht selten Dinge, die ich einmal besitzt habe, nicht so ohne Weiteres wieder hergeben möchte.

Herausforderung für die klassische Volkswirtschaftslehre

Ein weiteres Beispiel. Als Student beobachtete Thaler, der Namensgeber des Endowment-Effekts, seine Wirtschaftsprofessoren und registrierte Hinweise auf ökonomisch irrationales Verhalten ihrerseits. Kurz: Wann sie Wein tranken aber Wasser predigten.

Besonders das Verhalten eines Professors fand er spannend – Richard Rosett.

Professor Rosett war ein großer Anhänger der ökonomischen Standardtheorie und darüber hinaus ein großer Weinliebhaber. Weine aus seiner Sammlung gab er ungern her. Nicht mal für 100 Dollar oder mehr, was heute ungefähr 450 Dollar entsprechen würde. Ziemlich viel für eine Flasche Wein. Andererseits weigerte er sich, für einen Wein derselben Qualität mehr als 35 Dollar auszugeben.

Endowment-Effekt? Oder war der Professor einfach nur geduldiger Händler und Sammler, der stets auf einen guten Deal wartete?

Für Thaler war der Unterschied zwischen den beiden zugeordneten Werten zu groß, wie Kahneman in seinem Buch schreibt:

Die große Lücke ist inkonsistent mit der ökonomischen Theorie, der zufolge die Flasche für den Professor einen genau definierten Wert haben sollte. Wenn ihm eine bestimmte Flasche 50 Dollar wert sei, dann sollte er bereit sein, sie für jeden Betrag über 50 Dollar zu verkaufen. Wenn ihm die Flasche nicht gehörte, sollte er bereit sein, jeden Betrag bis zur Höhe von 50 Dollar dafür zu bezahlen.

Stattdessen überstieg der akzeptierte Verkaufspreis des Professors den gewünschten Kaufpreis um das Dreifache.

Der Besitz steigerte den Wert. Die Verhaltensökonomie hat wiedermals die klassische Annahme des Homo oeconomicus in Frage gestellt.

Mögliche Gründe für den Effekt

Der Endowment-Effekt ist mittlerweile flächendeckend anerkannt. Doch wie lässt sich dieses Phänomen erklären?

Es gibt verschiedene Begründungsversuche, doch besonders die folgenden drei finde ich einleuchtend und nachvollziehbar:

- Verlustaversion

- Referenzabhängigkeit

- Verbundenheit

Verlustaversion:

Eine Kernthese der neuen Erwartungstheorie (Prospect Theorie) ist, dass wir auf Verluste stärker reagieren als auf Gewinne. Kahneman und Tversky konnten diese Vermutung durch verschiedene Studien und Beobachtungen belegen.

Verkaufen wir unsere Eintrittskarte für das ausverkaufte Konzert unserer Lieblingsband (oder eine Flasche aus unserer Weinsammlung), so tun wir das nicht gerne. Es bedeutet ein Verlust für uns und die nötige Kompensation lässt den Preis in die Höhe steigen.

Abhängigkeit vom Referenzpunkt:

Ob wir ein Geräusch als laut oder leise empfinden, hängt von der Lautstärke der vorausgehenden Geräusche ab. Stehen wir neben einem startenden Flugzeug und lassen uns anschließend anschreien, so ist das vergleichsweise für uns ein Flüstern. Andererseits ist das leise Unterhalten zweier Studenten in der Bibliothek unglaublich nervig. Zumindest für mich. Im Vergleich zur sonstigen Stille an diesem Ort unterhalten sie sich wirklich laut!

“Ihr war es egal, welches der beiden Büros sie bekommen würde, aber einen Tag nach der Bekanntgabe war sie nicht länger gewillt, zu tauschen. Endowment-Effekt!” – Kahneman: Schnelles Denken, Langsames Denken

Gleiches geschieht beim Bewerten eines Handels. Abhängig von unserem aktuellen Referenzpunkt aus entscheiden wir, ob es sich um einen Gewinn oder um einen Verlust handelt, wenn wir das Angebot annehmen, wobei ein wahrgenommener Verlust wesentlich stärker ins Gewicht fällt als ein Gewinn. Dieser Unterschied muss kompensiert werden, was den Preis steigen lässt.

Gefühl von Verbundenheit:

Ein weiterer Begründungsversuch, welchen man besonders bei sogenannten connection-based theories der Verhaltenspsychologie finden kann, ist der Verweis auf ein Gefühl von Verbundenheit beim Besitzer zum Objekt.

Möchte man Kindern Verantwortung beibringen, so kann man ihnen die Aufgabe geben, einen Tag lang auf ein ungekochtes Ei aufzupassen. Schnell ist ihnen bewusst, dass sie für das Ei verantwortlich sind und wie leicht es passieren kann, dass die Schale beschädigt wird. Dieses Bewusstsein und das Gefühl von Verantwortung macht das Ei für das Kind, das sich der Aufgabe annimmt, wesentlich wertvoller als der bloße Einkaufspreis.

Außerdem verkaufen wir ungern Dinge, die schon seit längerem in unserem Besitz sind, selbst wenn wir keine Verwendung mehr für sie haben und sie im Keller oder auf dem Dachboden in Kisten rumliegen. Auch mit ihnen fühlen wir uns verbunden und sie herzugeben würde für uns ein Verlust bedeuten. Der gebotene Preis muss schon hoch sein, um diesen wahrgenommenen Verlust zu kompensieren.

Keine universelle Gültigkeit

Auf dem Weg zur Arbeit fragt uns eine nette Dame, ob wir ihren 10-Euro-Schein kleinmachen können. Sie braucht Münzen, um ein Bahn-Ticket am Automaten kaufen zu können. Wir geben ihr fünf Zwei-Euro-Münzen und nehmen den Schein entgegen.

Fiel uns diese Handlung schwer? Schließlich haben wir ja etwas aus unserem Besitz hergeben müssen.

Wie fühlen sich Aktienhändler, die regelmäßig Stocks aus ihrem Besitz veräußern? (Ihr Alltag kann deprimierend sein, wenn auch aus anderen Gründen.)

Hier scheint der Endowment-Effekt nicht zuzuschlagen. Und gehen wir die obige Liste von Begründungsversuchen nochmals durch, dann wird uns schnell klar, warum. Weder bewerten wir das Wechseln von Geld als Verlust, noch entwickeln wir gegenüber einem Zehn-Euro-Schein ein Gefühl von Verantwortung.

Es ist also festzuhalten, dass der Endowment-Effekt nicht universell gültig ist.

Der Endowment-Effekt ist besonders da anzutreffen, wo es um Gebrauchsgüter geht. Zu diesen bauen wir eine gewisse Verbindung auf, da sie verhältnismäßig lange in unserem Besitz sein können.

Handelt es sich allerdings um Verbrauchsgüter, die eben nur eine bestimmte Zeit in unserem Besitz sind, dann tritt der Endowment-Effekt nicht auf. Geld z.B. hat keinen Selbstwert. Wir können Geld nicht gebrauchen in dem Sinne, wie wir z.B. ein gewisses Werkzeug zum Reparieren einer Maschine benötigen.

Geld entfaltet erst durch den Tausch gegen Waren (z.B. das benötigte Werkzeug) seinen eigentlichen Wert. Deshalb fällt es uns leicht, der netten Dame das Geld zu wechseln.

Mehr über den Endowment-Effekt

Dir ist sicherlich aufgefallen, dass ich häufig auf Daniel Kahneman und seinen Beststeller Schnelles Denken, Langsames Denken verweise. Das liegt schlicht daran, dass dieses Buch eine großartige Einführung in die Verhaltenspsychologie und die Neue Erwartungstheorie ist.

Sollte das Buch (noch) nicht in deinem Besitz sein, dann kannst du auch im Internet mehr über den hier vorgestellten Endowment-Effekt erfahren.

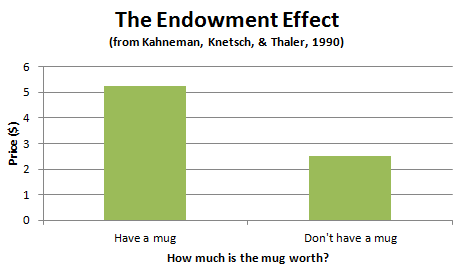

Wissenschaftliches Paper von Kahneman, Knetsch und Thaler, dem Namensgeber des Effekts: Anomalies: The Endowment Effect, Loss Aversion, and Status Quo Bias

Auf die obige Untersuchung geht auch der Economist ein: The Endowment Effect: It’s mine, I tell you von 2008.

Auch mal was auf Deutsch. Die Süddeutsche über Plunder und warum es uns schwer fällt, das Zeug loszuwerden. Natürlich kommt auch Thaler vor: Wegwerfen oder behalten – Der Preis des Plunders.

{kind=link}

Hallo Jonas,

du bringst den Endowment-Effekt mit deiner lebensnahen Beschreibung absolut auf den Punkt! Ich danke dir für diesen Artikel.

Ganz liebe Grüße aus Österreich

Olivia

Hallo Olivia,

vielen Dank! Mich freut es sehr, dass dir der Beitrag gefallen hat. Verhaltensökonomie und Psychologie ist tatsächlich so lebensnah, wie Wissenschaft nur sein kann 🙂

Danke auch, dass du dich für meinen Newsletter eingetragen hast und nun offizielles Mitglied des Gedankennahrung Tribes bist.

Liebe Grüße zurück über die Grenze.

Jonas